Oristano

22 Gennaio 2015

Cari amici,

come stia andando l’economia

dell’Eurozona, in un’Europa che in tutti questi anni non è riuscita a diventare

una vera Nazione, lo sappiamo tutti: non è ne carne ne pesce, insomma una

brutta incompiuta. In tutto questo la “fretta” di essere voluti arrivare all’emissione

della “moneta unica”, l’Euro, senza aver prima completato il percorso di unione

politica, ha creato agli Stati aderenti più danni che guadagni, avendo tolto ai

vari governi nazionali il potere di “regolare” la giusta quantità di moneta in

circolazione, aumentandola o diminuendola a seconda delle necessità.

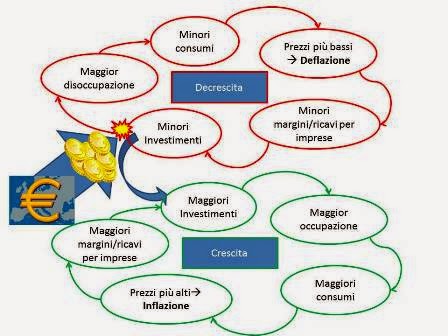

Da tutto questo, dalla

impossibilità per i governi nazionali di immettere moneta al momento opportuno

in circolazione, ne sono derivati i mali che tutti conosciamo: minori consumi,

maggiore disoccupazione, minori investimenti, fino ad arrivare alla attuale

deflazione. La BCE, pur ben governata dall’italiano Mario Draghi, da tempo

cerca in tutti i modi possibili di intervenire per risolvere i problemi sul

tappeto, ma in assenza di una “bacchetta

magica che non ha”, mancando quelle regole legislative che sarebbero invece

esistite in presenza di un’Europa-Stato Federale, poco può fare. Tuttavia

qualche tentativo per porre rimedio ai problemi lo sta tentando, e uno di

questi è proprio il “Quantitative Easing”,

lo strumento di cui vi voglio parlare oggi, e che sotto molti aspetti rimane

per molti di noi una specie di “oggetto misterioso”.

Ma cos'è e come

funziona questo strumento chiamato Quantitative easing e che la BCE vuole usare per rilanciare

l'economia dell'eurozona? Vediamolo

insieme. Il termine Q. E. nasce in USA nel 2009, quando la Federal Reserve americana varò il primo programma di acquisto di

titoli del Tesoro e di titoli immobiliari americani, dopo il fallimento di

Lehman Brothers. In effetti il Tesoro americano “fabbricò moneta aggiuntiva”, la quale, immessa sul mercato, fu

usata per l'acquisto sul mercato di titoli pubblici e privati: in pratica fu immessa

una grossa iniezione di liquidità nell'economia degli Stati Uniti, in quel

momento allo stremo, facendola riprendere.

Ora la BCE vuole usare

lo stesso sistema: creare nuova moneta da usare per comprare titoli pubblici e

privati, ampliando significativamente la liquidità presente nel sistema.

L’operazione

messa in cantiere da Mario Draghi sarà così scaglionata: acquisto di titoli

pubblici per cinquanta miliardi di euro al mese, almeno fino a quando

l’inflazione sarà ritornata ad un livello accettabile, vicino al due per cento.

Proprio oggi 22 Gennaio Draghi porterà

la proposta al voto del Consiglio Direttivo della Banca centrale europea a

Francoforte. Questo piano di espansione monetaria, che prende il nome di «Quantitative

easing», grazie all’aumento della disponibilità di denaro in circolazione, del maggior

credito concesso all’economia e ad una riduzione competitiva del cambio

dell’euro (auspicato in uguale parità con il dollaro), si pone l’obiettivo di

allontanare quella spirale di deflazione, ovvero il calo generalizzato dei

prezzi, causato dalla mancanza di fiducia dei consumatori con conseguente

crollo dei consumi.

La manovra di Draghi, però,

non sarà indolore: essa resta fino all’ultimo avversata dalle forti resistenze

dei tedeschi, contrari ad una misura che - a loro dire - deresponsabilizza i

Paesi ad alto debito, in primis l’Italia. L’acquisto dei titoli pubblici ha

infatti l’effetto di sostenere un basso rendimento di questi titoli, e dunque conseguire

un costo più contenuto del debito a prescindere dall’azione di governo.

I mercati, da tempo in

fibrillazione, attendono con ansia le decisioni della BCE; per questo Draghi

dovrà usare tutta la sua abilità per non deludere le aspettative. Circa la

quantità globale di moneta da immettere in circolazione, l’opinione prevalente è

che per avere reale efficacia dovrà globalmente aggirarsi intorno ai mille

miliardi di euro, mentre altri ipotizzano un impegno pari alla metà. Per questo

motivo è improbabile che Draghi indicherà una scadenza temporale al piano

proposto. L’altra questione spinosa sul tappeto (ribadita dalla Germania) è “chi si farà carico dei rischi”

connessi agli acquisti: Draghi avrebbe raggiunto un compromesso, per il quale i

rischi verranno suddivisi al 50 per

cento fra BCE e Banche Centrali Nazionali, in proporzione agli acquisti che

la Bce farà. I “rumors” che arrivano da Francoforte dicono che su questa

ipotesi Draghi abbia una solida maggioranza del Board a suo favore, ma in ogni

caso non avrà di sicuro il voto del tedesco Jens Weidmann!

Cari amici, l’antico e

saggio proverbio dice sempre che “a mali

estremi, estremi rimedi”. Il provvedimento della BCE è senz’altro giusto, e

sostituisce proprio quello che, in uno Stato Federale Europeo, avrebbe fatto la

sua Banca Centrale. Sicuramente non basterà a cambiare in toto le sorti di un’economia

che ha bisogno anche di ben altro, ma darà, comunque, un certo respiro. Anche ipotizzando

che per quest’anno l’immissione di liquidità si attesti sui 500 miliardi, la

Bce potrebbe acquistare all’incirca 87 miliardi di titoli del nostro debito

pubblico (e 125 di quello tedesco), ovvero l’equivalente delle nostre quote nel

capitale della Bce (17,4%). L’attesa riduzione dei tassi dovrebbe alleggerire

ulteriormente il costo del nostro debito, dopo che già il 2014 si è chiuso con

un costo medio inferiore all’1,4%. Basterebbe un’altra limatura di pochi

decimali per conseguire risparmi per qualche miliardo di euro a fronte di 460

miliardi di nuove emissioni.

Il beneficio maggiore,

però, lo dovremmo ottenere sul fronte dell’economia: le banche, alleggerite di

stock importanti di titoli, potrebbero dirottare le risorse verso il

finanziamento delle imprese e delle famiglie. L’esperienza insegna, però, che

questo non è un passaggio automatico, anzi. Negli ultimi mesi del 2014 le

banche italiane hanno assorbito circa un quarto (50 miliardi su 212) dei fondi

assegnati dalla Bce attraverso le operazioni di finanziamento a lungo termine a

tassi bassissimi, senza riuscire, tuttavia, ad invertire la tendenza. Secondo

il capoeconomista di Nomisma Sergio De Nardis «Sarebbero necessari almeno 80

miliardi al mese, anche se - in ogni caso - si aprono spazi favorevoli per il bilancio

pubblico»; «Inoltre – aggiunge Nardi - se verrà centrato l’obiettivo di

riportare l’inflazione al 2%, l’economia dell’intera area euro se ne

avvantaggerebbe».

Ben venga, allora,

questo “Quantitative Easing”, nella

speranza che, davvero, si aprano anche in Italia seri spiragli di ripresa, come

già avviene negli Stati Uniti, e che finalmente anche i nostri giovani possano

essere immessi fruttuosamente nel mondo del lavoro!

A domani.

Mario

Nessun commento:

Posta un commento